ตลาด B2C E-commerce เป็นหนึ่งในธุรกิจที่น่าจะได้รับความเสี่ยงจากภัยไซเบอร์ที่อาจมีผลทำให้ผู้บริโภคปรับเปลี่ยนพฤติกรรมการซื้อของออนไลน์

ในปัจจุบัน การซื้อสินค้าผ่านแพลตฟอร์มออนไลน์ต่าง ๆ (B2C E-commerce) ได้เติบโตขึ้นอย่างมาก โดยเฉพาะในช่วงของการเกิดการแพร่ระบาดของเชื้อโควิด-19 และมีการคาดการณ์ว่าธุรกิจประเภทนี้ จะสามารถเติบโตได้ต่อเนื่องจากการเข้าสู่ยุค New normal และการเปลี่ยนผ่านไปสู่ยุคเศรษฐกิจดิจิทัล (Digital Economy) อย่างไรก็ดี ความเสี่ยงที่ตามมาจากการขยายตัวของธุรกิจ B2C E-commerce คงหนีไม่พ้นเรื่องของการหลอกลวง และภัยไซเบอร์ต่าง ๆ ซึ่งได้ถูกพูดถึงอย่างกว้างขวางในช่วงไม่กี่ปีที่ผ่านมาจากต้นทุนความสูญเสียที่เกิดขึ้นจากภัยไซเบอร์ทั่วโลกที่มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง

.นขณะที่ในประเทศไทยเอง ปัญหานี้ก็ได้ทวีความรุนแรงยิ่งขึ้น สะท้อนจากสถิติการแจ้งความออนไลน์ที่มีจำนวนเพิ่มขึ้นทุกปี1 โดยรูปแบบกลโกงที่ถูกแจ้งเข้ามามากที่สุดยังคงเป็นเรื่องของการหลอกลวงให้ซื้อสินค้าและบริการผ่านช่องทางออนไลน์ สอดรับไปกับผลสำรวจของศูนย์วิจัยกสิกรไทยที่พบว่าผู้ตอบแบบสำรวจเคยมีประสบการณ์การถูกหลอกจากการสั่งซื้อสินค้าออนไลน์2 โดยเฉพาะการได้รับสินค้าไม่ตรงปก และการสั่งซื้อแล้วไม่ได้สินค้า ซึ่งจากเหตุการณ์นี้ก็ได้ส่งผลให้ผู้บริโภคเพิ่มความระมัดระวังในการใช้แพลตฟอร์ม B2C E-commerce มากยิ่งขึ้น และอาจจะมีการปรับเปลี่ยนพฤติกรรมในการซื้อของออนไลน์ที่แตกต่างกันออกไปตามความเสี่ยงที่สามารถรับได้

ในปี 2566 คาดว่าธุรกิจ B2C E-commerce เผชิญความท้าทายจากการที่ผู้บริโภคกลับมาใช้จ่ายที่หน้าร้านมากขึ้นหลังโควิดคลี่คลาย ขณะที่ ภัยไซเบอร์ ทำให้ผู้บริโภคระวังการซื้อสินค้าออนไลน์มากขึ้น แต่น่าจะไม่ใช่ปัจจัยหลักที่กระทบยอดขายรวม

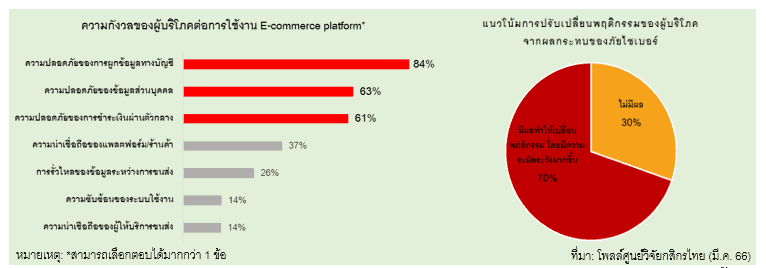

จากความเสี่ยงด้านภัยไซเบอร์ที่เกิดขึ้นในปัจจุบัน ศูนย์วิจัยกสิกรไทยได้มีการสำรวจมุมมองของผู้บริโภคเกี่ยวกับปัญหานี้ต่อการใช้แพลตฟอร์ม B2C E-commerce พบว่า ความกังวลหลักของผู้บริโภคใน 3 อันดับแรกยังคงเป็นเรื่องความปลอดภัยของข้อมูล โดยเฉพาะอย่างยิ่งการผูกข้อมูลทางบัญชี และการผูกข้อมูลส่วนบุคคลกับทางแพลตฟอร์ม รวมถึงความปลอดภัยของการชำระเงินผ่านตัวกลางที่ไม่ใช่ธนาคาร เช่น e-Wallet ต่าง ๆ

ทั้งนี้ คาดว่าธุรกิจ B2C E-commerce จะได้รับผลกระทบหากภัยไซเบอร์ดังกล่าวกระทบความเชื่อมั่นของผู้บริโภคจนทำให้เกิดการปรับเปลี่ยนพฤติกรรม ซึ่งจากผลสำรวจของศูนย์วิจัยกสิกรไทยเกี่ยวกับประเด็นนี้พบว่าราว 70% ของผู้ตอบแบบสำรวจทั้งหมดอาจจะมีการปรับเปลี่ยนพฤติกรรม โดยการเพิ่มความระมัดระวังในการเลือกแพลตฟอร์ม/ร้านค้า ช่องทางการชำระเงิน และบริการขนส่งที่มีความน่าเชื่อถือมากยิ่งขึ้น

จากสถานการณ์ดังกล่าว ศูนย์วิจัยกสิกรไทยประเมินว่า ปัญหาเรื่องภัยไซเบอร์ที่เกิดขึ้นในปัจจุบันอาจจะไม่ได้มีผลต่อยอดขายของธุรกิจ B2C E-commerce ให้ชะลอลงอย่างชัดเจน สะท้อนจาก ปริมาณรายการในการชำระ/โอนเงินผ่าน Mobile Banking ในปี 2565 ที่ขยายตัวถึง 43% YoY อย่างไรก็ดี ภัยไซเบอร์อาจจะส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคในแง่ของการปรับพฤติกรรมในการใช้แพลตฟอร์ม โดยอาจทำให้ผู้บริโภคมีความระมัดระวังในการซื้อของออนไลน์มากขึ้นกว่าเดิม ทั้งนี้ ในปี 2566 คาดว่าธุรกิจ B2C E-commerce จะเติบโตในอัตราที่ชะลอลง โดยมูลค่าตลาดจะเติบโตอยู่ที่ราว 4-6% YoY ชะลอลงจากช่วงโควิดที่ขยายตัวเฉลี่ยราว 27% ต่อปี ซึ่งเป็นผลจากกำลังซื้อที่ยังฟื้นตัวไม่ทั่วถึงจากค่าครองชีพที่ยังคงกดดันการใช้จ่ายของผู้บริโภค และการปรับเปลี่ยนพฤติกรรมไปใช้จ่ายนอกบ้านมากขึ้นหลังโควิดคลี่คลาย เป็นสำคัญ

ความร่วมมือจากทุกภาคส่วนบนห่วงโซ่ธุรกิจ และการปรับตัวของธุรกิจในการบริหารจัดการด้านความปลอดภัย จะเป็นปัจจัยสำคัญในการเสริมสร้างความเชื่อมั่นทางดิจิทัล (Digital Trust) ให้แก่ผู้บริโภคท่ามกลางการพัฒนาทางเทคโนโลยีที่ไม่หยุดนิ่ง

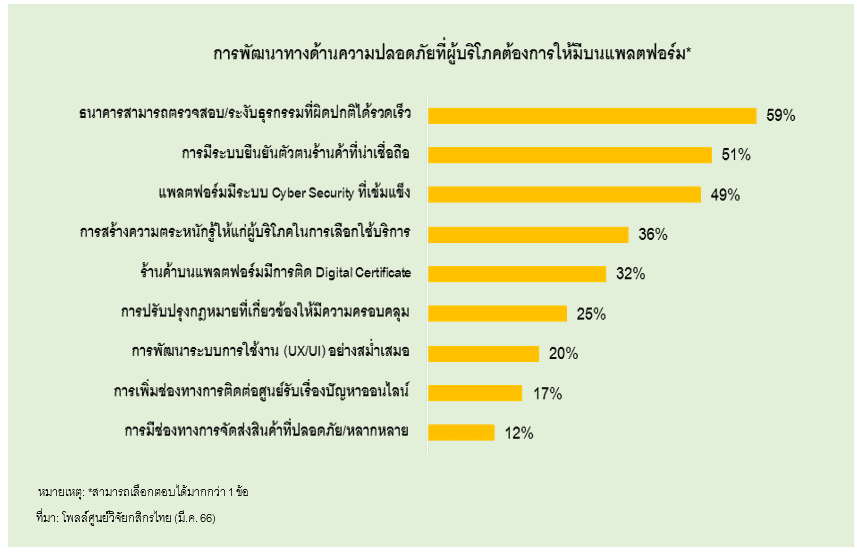

ในระยะข้างหน้า ศูนย์วิจัยกสิกรไทยมองว่า ถึงแม้กำลังซื้อของผู้บริโภคจะกลับมา แต่ธุรกิจ B2C E-commerce ยังคงต้องเผชิญกับความเสี่ยงในด้านความปลอดภัยจากการพัฒนาที่ไม่หยุดนิ่งของเทคโนโลยีดิจิทัล และการหลอกลวงที่มีความซับซ้อนกว่าเดิม ส่งผลให้ปัญหาเหล่านี้อาจจะมากระทบต่อความเชื่อมั่นของผู้บริโภคในการเลือกใช้บริการ B2C E-commerce ได้ ดังนั้น ผู้มีส่วนเกี่ยวข้องตลอดทั้งห่วงโซ่ธุรกิจจึงมีความจำเป็นที่จะต้องเร่งสร้างความเชื่อมั่นให้กับผู้บริโภคในแง่ของการใช้งานแพลตฟอร์มในทุก Touchpoint ของข้อมูล ทั้งนี้ ภัยไซเบอร์โดยส่วนมากในประเทศไทยจะมาในรูปแบบของการหลอกลวง และการฉ้อโกงทางการเงิน สอดคล้องกับผลสำรวจของศูนย์วิจัยกสิกรไทยที่พบว่าการพัฒนาทางด้านความปลอดภัยที่ผู้บริโภคให้ความสำคัญมากที่สุด คือ การปรับปรุงด้านความปลอดภัย/ลดข้อจำกัดของระบบการชำระเงิน โดยให้ธนาคารสามารถตรวจสอบ/ระงับธุรกรรมที่มีความผิดปกติได้รวดเร็วมากขึ้น

อย่างไรก็ดี หน่วยงานที่เกี่ยวข้องได้ดำเนินการเพื่อป้องกันและแก้ไขปัญหานี้แล้ว โดยทางธนาคารแห่งประเทศไทยก็ได้ออกมาตรการในการจัดการภัยไซเบอร์ทางการเงิน อาทิ การห้ามสถาบันการเงินแนบลิงค์ผ่าน SMS หรืออีเมล การปรับปรุงระบบการใช้งานของ Mobile Banking เพื่อให้มีความปลอดภัยยิ่งขึ้น และการออกแนวนโยบายในการรู้จักและการบริหารติดตามความเสี่ยงร้านค้าสำหรับการชำระเงินด้วยวิธีการอิเล็กทรอนิกส์ (Know Your Merchant: KYM) ให้แก่ธนาคารผู้ให้บริการรับชำระเงิน รวมถึงหากเริ่มมีการบังคับใช้ พ.ร.ก. มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีก็น่าจะสามารถปิดช่องโหว่ในเรื่องของการแลกเปลี่ยนข้อมูล และการระงับธุรกรรมผิดปกติได้รวดเร็วยิ่งขึ้น

ในขณะเดียวกัน การพัฒนาที่ผู้บริโภคให้ความสำคัญไม่แพ้กัน คือ การปรับปรุงการบริหารจัดการทางด้านความปลอดภัยของผู้ประกอบการ/ร้านค้า เช่น การพัฒนาระบบยืนยันตัวตนร้านค้าเพื่อให้ผู้บริโภคสามารถตรวจสอบความน่าเชื่อถือของร้านค้าได้ การกำหนดมาตรการที่มีความรัดกุมในการจัดการด้าน Cyber Security และมีการทดสอบ/ประเมินความเสี่ยงของระบบเป็นระยะ ควบคู่ไปกับการสร้างความตระหนักรู้ (Awareness) ให้แก่ผู้บริโภคในการเลือกแพลตฟอร์ม/ร้านค้า ช่องทางการชำระเงิน และบริการขนส่งที่เหมาะสม รวมถึงการดูแลให้ผู้เกี่ยวข้องดำเนินการตาม พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล (PDPA) อย่างเคร่งครัด ซึ่งการพัฒนาเหล่านี้นอกจากจะช่วยสร้างความเชื่อมั่นของผู้บริโภคแล้ว ยังเป็นการพัฒนาระบบการซื้อขายออนไลน์ให้มีความแข็งแกร่งยิ่งขึ้นเพื่อรองรับการเปลี่ยนผ่านไปสู่เศรษฐกิจดิจิทัลอย่างยั่งยืนอีกด้วย ทั้งนี้ หากผู้ประกอบการ/ร้านค้าสามารถปรับตัวให้เท่าทันภัยไซเบอร์ได้ก็น่าจะเป็นผลดีต่อการรักษาความสามารถในการแข่งขันในระยะยาว ท่ามกลางตลาดที่กำลังเข้าสู่ภาวะอิ่มตัวจากจำนวนประชากรไทยที่เริ่มมีแนวโน้มปรับลดลง และมีการแข่งขันที่รุนแรงมากขึ้น

1 การรายงานจากสำนักงานตำรวจแห่งชาติตั้งแต่วันที่ 1 มี.ค. 2565 – 6 ก.พ. 2566 พบว่า มีการรับแจ้งความอาชญากรรมทางเทคโนโลยี จำนวนทั้งสิ้นสูงถึง 192,031 คดี คิดเป็นมูลค่าความเสียหายรวมของคดีเหล่านี้ราว 30 ล้านบาท ในขณะที่สมาคมธนาคารไทยได้รายงานมูลค่าความเสียหายต่อประชาชนที่เกิดจากแอปดูดเงิน ณ วันที่ 16 ก.พ. 2566 เป็นมูลค่ารวมราว 500 ล้านบาท

2 จากผลสำรวจของศูนย์วิจัยกสิกรไทยพบว่าผู้ตอบแบบสำรวจราว 27% เคยมีประสบการณ์การถูกหลอกจากการซื้อสินค้าออนไลน์ในรูปแบบต่าง ๆ

Disclaimers : รายงานวิจัยนี้จัดทำโดย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด (KResearch) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะ หรือ ข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว

ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้า เป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี)